Biopolymeren: een turbulente en groeiende markt

Geplaatst op 04 februari 2020 om 10:27 uur

‘Bio-based Building Blocks and Polymers – Global Capacities, Production and Trends 2019-2024’

De editie 2019 van het onderzoeksrapport, dat voor EUR 3000,- via de website kan worden aangeschaft, kent een aantal belangrijke veranderingen. Het bevat uitgebreide herziene informatie over de capaciteitsontwikkeling van 2019 tot 2024, per bio-bouwsteen en -polymeer, en productiegegevens over 2019 per biopolymeer. Ook het zogenaamde berekende bio-gehalte staat in het rapport. Dit is het gemiddelde bio-gehalte van het betreffende polymeer. In totaal worden 18 bio-bouwstenen en 17 biopolymeren behandeld in het rapport voor 2019. Bio-nafta en caseïnepolymeren zijn nu toegevoegd. Ook het overzicht van producerende bedrijven is geactualiseerd en omvat nu 170 gedetailleerde bedrijfsprofielen – van starters tot multinationale ondernemingen. Wie de auteurs wil ontmoeten en de marktgegevens persoonlijk wil bespreken: op 9 maart 2020 wordt op de luchthaven van Keulen/Bonn een bijeenkomst georganiseerd. Wie nu het rapport aanschaft krijgt 70 procent korting op de toegangsprijs van EUR 675,- (ex. BTW).

Kleiner dan gedacht

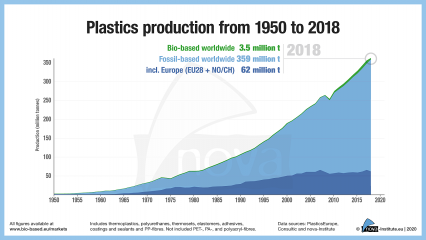

Uit het marktonderzoek blijkt dat de markt voor biopolymeren nog kleiner is dan voorheen werd aangenomen. In 2019 bedroeg het totale productievolume van biogebaseerde polymeren 3,8 miljoen ton. Dit is 1 procent van het productievolume van fossiele polymeren en ongeveer 3 procent meer dan in 2018 - een gemiddelde jaarlijkse groei (CAGR) die naar verwachting tot 2024 zo blijft. Dit is nagenoeg dezelfde groeisnelheid als die voor fossiele polymeren en kunststoffen (afbeelding 1).

Afbeelding 1. De productie van bioploymeren is nog beperkt en groeit met ongeveer dezelfde snelheid als die van fossiele polymeren.

Afbeelding 1. De productie van bioploymeren is nog beperkt en groeit met ongeveer dezelfde snelheid als die van fossiele polymeren.

De toename van de productiecapaciteit in 2019 ten opzichte van 2018 is vooral toe te schrijven aan de uitbreiding van de productie van PBAT in Europa, de wereldwijde productie van epoxyharsen en de Europese productie van zetmeelhoudende polymeerverbindingen. Ook werden in 2019 een toename van de productie en -capaciteit van PBS(X), bio-PE en bio-PP, voor het eerst commercieel beschikbaar, gerapporteerd. Vooral epoxyharsen en PP zullen aanzienlijk blijven groeien tot 2024. Ook de capaciteit voor PHA zal tegen 2024 zijn toegenomen.

Het onderzoek in 2019 naar de markt voor structurele biopolymeren heeft significante veranderingen en een vroegere verkeerde interpretatie van beschikbare, maar niet-transparante marktcijfers aan het licht gebracht. Daarom is het werkelijke wereldwijde productievolume voor biogebaseerde polymeren in 2018 veel kleiner dan in het vorige marktonderzoek gerapporteerd.

Grondstofverbruik

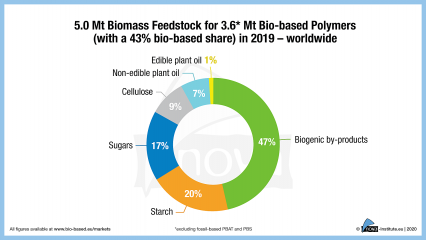

Gezien de verwachte gestage groei van de markt voor biopolymeren is het noodzakelijk te kijken naar het gebruik van biomassa als grondstof. Denk aan het doorlopende debat over het gebruik van voedingsgewassen voor de productie van biopolymeren. In afbeelding 2 is de procentuele verdeling te zien van de 5 miljoen ton biomassa die nodig is voor de wereldwijde productie van 3,6 miljoen ton biopolymeren.

Afbeelding 2. De herkomst van de grondstoffen voor de productie van biopolymeren.

Afbeelding 2. De herkomst van de grondstoffen voor de productie van biopolymeren.

De belangrijkste biomassa die wordt gebruikt voor de productie van biopolymeren zijn biogene bijproducten (46 procent). Hierbij gaat het vooral om glycerol van de biodieselproductie, dat voornamelijk wordt gebruikt voor de productie van epoxyharsen via epichloorhydrine als tussenproduct. 37 procent van de benodigde biomassa bestaat uit zetmeel en suikers, 8 procent uit cellulose, voornamelijk voor celluloseacetaat, en 9 procent uit eetbare en niet-eetbare plantaardige oliën, zoals ricinusolie.

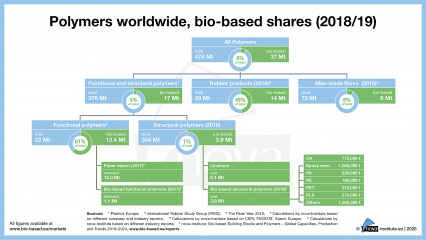

Afbeelding 3. De markt voor polymeren wereldwijd.

Afbeelding 3. De markt voor polymeren wereldwijd.

Politiek

Over het geheel genomen blijft de markt uitdagend - met lage prijzen voor ruwe olie en weinig politieke steun. In 2019 werd het verbod op het gebruik van kunststoffen voor eenmalig gebruik door de Europese Unie aangenomen en zal deze zomer van kracht worden. Biologische afbreekbaarheid en biologische oorsprong worden niet erkend als gronden voor vrijstelling van het verbod. Bijna alle bio-based en biologisch afbreekbare polymeren worden samen met fossiele plastics collectief gestraft en zijn ook verboden. Alleen zogenaamde ‘natuurlijke polymeren', die door de natuur worden gepolymeriseerd, zijn vrijgesteld. In de REACH-verordening waar aan wordt gewerkt ter restrictie van microplastics, worden PHB's waarschijnlijk vrijgesteld. De definitieve verordening wordt deze zomer verwacht.

Tot nu toe zijn de twee grote voordelen van biopolymeren niet door de politiek gehonoreerd. Dat biopolymeren fossiele koolstof vervangen door hernieuwbare koolstof uit biomassa, onmisbaar voor een duurzame, klimaatvriendelijke kunststofindustrie, wordt niet politiek beloond. Ook het tweede voordeel dat meer dan de helft van de geproduceerde biopolymeren biologisch afbreekbaar zijn (afhankelijk van het milieu) kan op weinig politieke bijval rekenen. Dat dit een oplossing kan zijn voor kunststoffen die niet kunnen worden ingezameld en in het milieu terechtkomen, wordt veelal niet (h)erkend. Onder dergelijke omstandigheden kan zo worden voorkomen dat microplastics achterblijven in het milieu. Maar enkele landen zoals Italië, Frankrijk en waarschijnlijk Spanje lijken deze mogelijkheden politiek te willen ondersteunen.

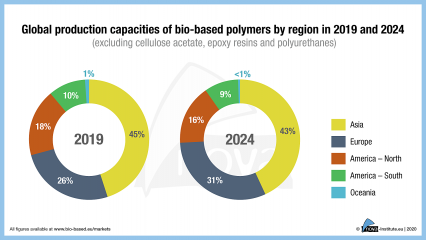

Wereldwijde productiecapaciteit biopolymeren

Azië heeft met 45 procent in 2019 de grootste geïnstalleerde productiecapaciteit voor biopolymeren in de wereld. Europa volgt met 26 procent, Noord-Amerika met 18 procent en Zuid-Amerika met 10 procent. In de komende vijf jaar zal het aandeel van Europa stijgen tot 31 procent en krijgen alle andere regio’s te maken met een dalend aandeel. Met een verwachte gemiddelde jaarlijkse groei van 7 procent (CAGR) tussen 2019 en 2024, zal de productiecapaciteit in Europa harder groeien dan in andere regio’s in de wereld. De toename is vooral te danken aan de hogere productiecapaciteit voor PE, PP, PA, PHA, PEF en nieuw toegevoegde caseïnepolymeren die alleen in Europa worden geproduceerd.

Azië heeft met 45 procent in 2019 de grootste geïnstalleerde productiecapaciteit voor biopolymeren in de wereld. Europa volgt met 26 procent, Noord-Amerika met 18 procent en Zuid-Amerika met 10 procent. In de komende vijf jaar zal het aandeel van Europa stijgen tot 31 procent en krijgen alle andere regio’s te maken met een dalend aandeel. Met een verwachte gemiddelde jaarlijkse groei van 7 procent (CAGR) tussen 2019 en 2024, zal de productiecapaciteit in Europa harder groeien dan in andere regio’s in de wereld. De toename is vooral te danken aan de hogere productiecapaciteit voor PE, PP, PA, PHA, PEF en nieuw toegevoegde caseïnepolymeren die alleen in Europa worden geproduceerd.

Toepassingen

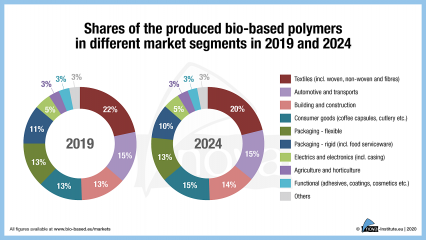

In bijna alle marktsegmenten en toepassingen kunnen biopolymeren worden gebruikt, maar de toepassingen per polymeer zijn zeer verschillend. In afbeelding 4 is een overzicht te zien van de toepassingen voor alle biopolymeren die in het rapport aan bod komen. Waren het in 2018 de consumptiegoederen met het grootste aandeel van de daadwerkelijk geproduceerde biopolymeren, in 2019 heeft textiel (‘woven', ‘non-woven' en vezels (voornamelijk PTT en (CA)), het grootste aandeel met 20 procent. De afname bij de consumentengoederen is het gevolg van de correctie van het grote aantal meldingen voor bio-PUR in 2018, met een evenwichtigere en gelijkere verdeling van de productieaandelen binnen de verschillende marktsegmenten. Textiel wordt gevolgd door automotive en transport met 15 procent, bouw en constructie met 13 procent beide voornamelijk epoxyharsen, PA en PUR), consumptiegoederen met 13 procent (voornamelijk epoxyharsen, PA en PUR), flexibele verpakkingen ook met 13 procent (voornamelijk zetmeelhoudende polymeercompounds, PBAT en PE) en harde verpakkingen met 11 procent (voornamelijk PET, PLA en PBAT). De marktsegmenten elektra en elektronica, functionele toepassingen en de agri- en tuinbouw en andere hebben een marktaandeel van minder dan 10 procent.

Afbeelding 4. Toepassing van de biopolymeren die in het rapport worden behandeld.

Afbeelding 4. Toepassing van de biopolymeren die in het rapport worden behandeld.

Acceptatie

De belangrijkste drijvende krachten achter de markt in 2018 en 2019 waren merken die hun klanten milieuvriendelijke oplossingen willen bieden en kritische consumenten die op zoek zijn naar alternatieven voor de petrochemie. Als biopolymeren als oplossing worden geaccepteerd en op vergelijkbare wijze als biobrandstoffen worden gepromoot, kan een jaarlijkse groei van 10 tot 20 procent worden verwacht. Hetzelfde geldt als de olieprijs aanzienlijk zou stijgen. Op basis van de reeds bestaande technische volwassenheid van biopolymeren zou in deze gevallen het marktaandeel aanzienlijk kunnen toenemen.